- PPP产业基金模式不神秘 看完本文就全明白了

-

PPP,即Public—Private—Partnership,公私合营模式,多用于基础建设方面。PPP模式最早诞生于二十世纪八十年代的英国,历经30余年的发展,已经成为世界各国纷纷效仿、创新的模式之一。十八大后,各级政府纷纷出台支持PPP项目的相关政策和管理办法,使PPP模式从探索发展逐步转向规范化发展。2016年以来,PPP类项目需求不断扩大,入库项目已超过9000起,同时,以PPP为核心的产业基金也成为业内关注的焦点。

PPP产业基金为何物呢?简单地说,就是通过产业基金投资PPP项目或运作PPP项目的运营公司,其基金上层资金结构多为政府、金融机构及运营公司多方参与,待基金存续期结束时,采用政府回购、份额转让等方式退出。从其本质属性来看,PPP产业基金仍属于我们熟知的私募股权基金,具备私募股权基金的诸多特点,所以并非想象中那般高冷。

PPP产业基金有哪些种类呢?

谈起分类,区分角度不同将产生各种不同的分类方式和类群,对此业内众说纷纭。笔者习惯性地用两种方式分类,一种是从基金的资金层面划分,鉴别谁是发起主体;另一种则是从法律组织形式的层面划分,沿袭私募股权基金的三种组织形式。笔者认为,事件的发起人往往也是利益的设计者,而法律组织形式多为其利益运作模式,PPP产业基金的运作本质离不开交易,而交易离不开利益相关者的关联结构。

从基金的资金层面上划分,一般可分为政府主导、金融机构主导和社会企业主导。

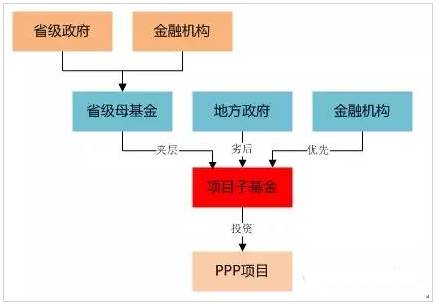

图为政府主导的PPP产业基金

政府主导的PPP产业基金通常是由省级政府和地方政府以子母基金模式进行操作的。先由省级政府与金融机构发起成立省级母基金(俗称引导基金),母基金与地方政府、金融机构共同成立子基金,用于当地基建、交通等PPP类项目。并由地方政府作为劣后方,为项目风险兜底。这一模式贯通省政府和地方政府,政府资信高,吸引更多银行等金融机构的参与,当然对所投的PPP项目也是优中选优。

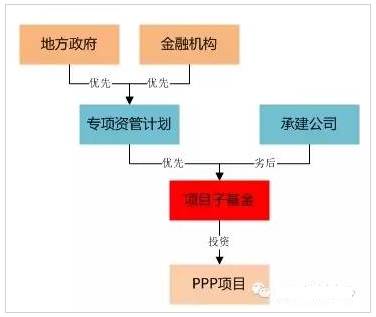

图为金融主导的PPP产业基金

金融机构主导的PPP产业基金多是由银行等大型金融机构作为发起人,通过地方政府共同成立专项资管计划,由资管计划再与负责建设的公司出资成立PPP产业基金,专项投资于某基建工程。通常,由负责建设的公司作为劣后方,不仅负责项目的建设运营,还作为基金风险的第一承担人。从国内已运作的项目来,这类建设公司多为大型集团企业,具备风险承担能力。这一模式不需要上升到省级的高度,专注于地方项目,减少了申报程序,降低了项目门槛儿,反而更接地气。

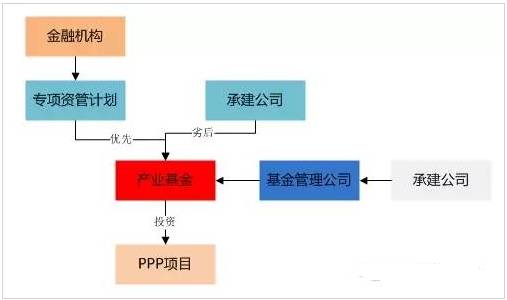

图为社会企业主导的PPP产业基金

社会企业主导的PPP产业基金则是由企业作为重要发起人,多数是大型实业类企业为主导,这类模式中基金出资方没有政府,其资信度和风险责任承担均落在企业身上。但基金所投资的项目仍是政企合作的PPP项目,政府授予企业特许经营权或以特定方式购买服务。相比于上两种模式,虽然企业要承担更大的风险,但项目运作的灵活度更大,甚至可以实现市场化运营。

以上是从基金的资金层面上划分,牵头人的性质将决定着基金运作的利益中心点和决策的制高点。有了牵头人,他们将选择适合运营模式的组织形式。PPP产业基金的属性仍是私募股权基金,所以其法律组织形式无外乎三种:公司型、契约型和有限合伙型。

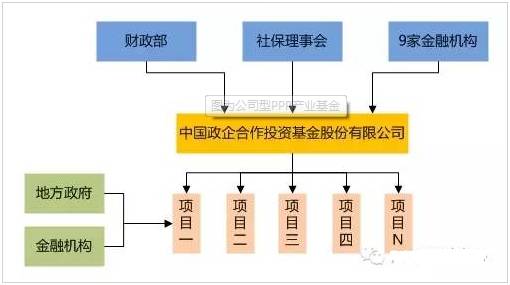

图为公司型PPP产业基金

公司型PPP产业基金最有代表性的当属中国政企合作投资基金股份有限公司,该基金是由国家财政部、社保理事会及九家大型金融机构共同发起成立,总规模1800亿元,目前已与河南等省市地区签订首批投资项目。采用公司型的组织形式的PPP基金并不多见,毕竟要面临双重纳税的负担,但公司型基金的投资人即是股东,拥有相应的决策权,便于参与运营决策。中国政企基金的股东均是国字号企业或机构,对于他们决策权比税收更重要。

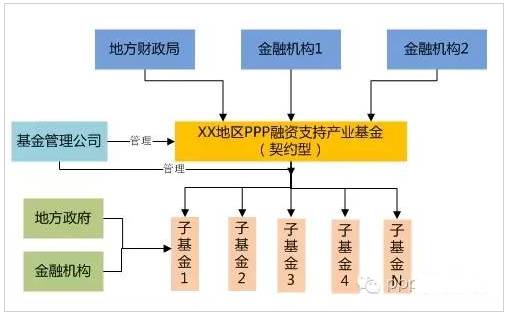

图为契约型PPP产业基金

契约型PPP产业基金相对简单,各基金出资人相当于信托中的委托人,将资金全权委托给受托人管理,如江苏省的PPP融资支持基金,由江苏省财政厅联合交通银行、江苏银行的金融机构成立,首期100亿,每20亿为一个子基金。采用契约型的组织形式,基金不具备法人地位,在投资企业或项目中无法作为真正的股东,在未来上市中存有一定的局限。不过也相应地减少了各类繁杂的登记手续。笔者认为,采用契约模式最重要的是选对专业、合适的基金管理人,契约型基金的基金管理人权限较大,直接决定基金的运作成败。

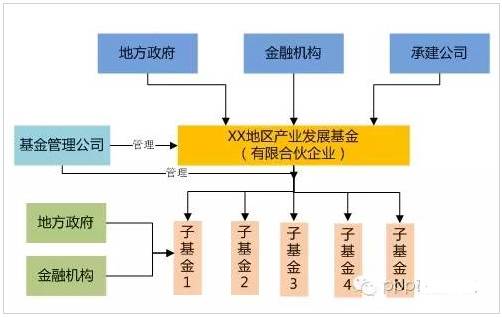

图为有限合伙型PPP产业基金

有限合伙型PPP产业基金是最常见、使用最广泛的模式,由有限合伙人和普通合伙人共同成立有限合伙企业(基金),相应承担出资责任和运营管理责任。相比公司型和契约型,有限合伙型既克服了公司型双重纳税的问题,又突破了契约型无法充当股东的难题,有较大的运作空间和延展空间,因此成为PPP产业基金广泛采用的模式。

其他关于PPP产业基金的三种组织形式的优劣比较,笔者在此不做过多阐释,因其与私募股权基金类似,读者可自行脑补。

利益相关者:政府、金融机构、运营企业、基金管理人

从笔者上述的分类中可以看出,无论是发起人的角度还是组织形式的角度,PPP产业基金涉及的主体无外乎政府、金融机构、运营企业和基金管理人,他们作为利益相关者,构成了不同形式的PPP产业基金交易结构。那他们都打着怎样的“利益算盘”呢?

随着近几年经济形势下滑,地方政府债务压力大,同时又要保证稳增长的业绩要求,PPP项目及PPP产业基金成为各级政府业绩增长的新希望。一方面,政府参与PPP属于表外融资,不计入政府的资产负债表,在完成基建的同时降低了政府的财政压力。另一方面,通过产业基金的方式,政府用资信和少量资金撬动大量社会资金,部分地方政府仅出资10%,杠杆高达1:9,突破了地方政府财政不足的局限。

政府所撬动的社会资金,绝大多数来自于银行、保险等大型金融机构。作为出钱最多的主儿,并没想要挣个盆满钵满,“风险可控,收益可期”才是他们的心声。因此,风控是金融机构参与PPP产业基金的首要任务。他们不仅要带专业的人员去考察项目本身的合规性和投资回报的可行性,还要对当地政府的财政税收、财政预算等情况做深度调研。虽说PPP项目有政府的资信做担保,但因官员换届、财政入不敷出而违约的事件偶有发生,不得不防。不过,在优质资产紧缺的时代里,有政府资信担保的PPP项目仍具有投资较强的竞争力。

政府和金融机构及其他社会资本成立PPP基金后,必然要选择一个基金管理人,通常是由地方政府或母基金与专业的基金公司共同成立一个新的基金管理公司,作为PPP产业基金的基金管理人,政府参股但不控股。这样一来,既有专业的投资管理机构对拟投资PPP项目进行筛选和判断,对投资额度定向定量;又有政府的话语权,保证决策的公正公允性。

上述三个主体属于基金的出资主体和管理主体,基金最终投资于项目,需要实实在在的项目运营主体——企业。部分老字号的基建企业一直和政府项目保持着密切的合作关系,从过去的BT、BOT、TOT到现在的PPP,模式的进化让企业获得了不少甜头。过去BT模式,企业仅仅是一个招标对象,政府授予其一定年限的特许经营权,到期有偿或无偿回购。这建设期间,企业要融资、要垫资、要运营,所谓的特许经营权并不受金融机构的青睐,企业的风险和收益难成正比,参与度也不断下降。而PPP产业基金模式恰恰解决了项目建设的资金问题,并由政府和企业共担风险,在强大的外力保护下,企业可以甩开膀子干,不断创新和优化过去传统的模式。

结语:

尽管PPP产业基金给政府、企业带来很多好处,但我们不能忽视这中间存在的各种风险,如资金时间错配风险、资金退出风险、政府信用风险等。万事万物都有正反面,各方利益体把握尺度才是致胜的关键。“风险可控,收益可期”,这话不仅是金融机构的风控准则,也是PPP产业基金需遵循的投资要领!

笔者希望,PPP产业基金从根源上重新调整各方利益的交易结构,在完成基建、造福一方的同时,让政府、企业、金融机构共同受益!

长按识别关注

投资是一生的修行公司官网:www.jinhuidingsheng.com

热线电话:400-890-1158

金汇鼎圣声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

转发到:

- 上一篇:没有了

- 下一篇:没有了